搭个新能源风口,就是一体化压铸“双雄”了?别闹了,你们倒是看一眼财报啊

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 市值风云

号称专精特新,抵不过利润空间微薄,苦命打工人。

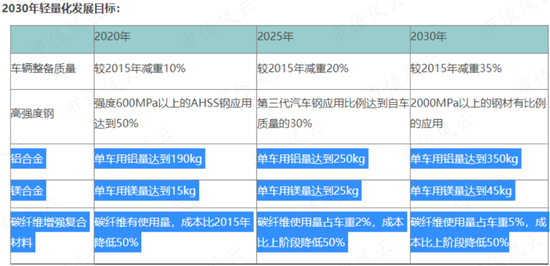

新能源车赛道如火如荼,车型轻量化的诉求,让铝加工这个传统行业重新进入风云君的视线。

实现新能源汽车轻量化目标的关键是采用轻质新材料。轻质新材料主要包括非金属材料和金属材料:非金属材料以工程塑料、碳纤维复合材料为主;而金属材料以铝合金、镁合金与高强度钢为主。

得益于较高的加工工艺成熟度与应用经济性,铝合金是目前仅次于钢材料的主流汽车轻量化材料。

依据我国《节能与新能源汽车技术路线图》提出的轻量化目标,预计后续新能源车对于镁合金、碳纤维复合材料、尤其是铝合金的需求量还将进一步增加。

(来源:世铝网)

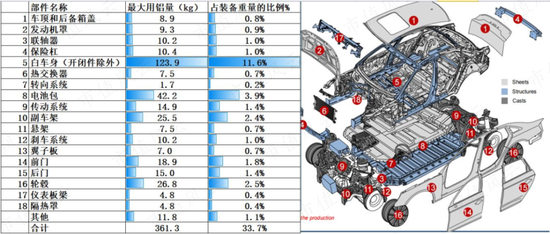

具体来看,在一辆新能源车中一体化压铸车身结构、三电系统外壳、轮毂等部件的用铝量较大。

这里,风云君选取压铸铝合金这个细分市场进行考察,看一看这个领域有没有吃到新能源赛道的红利、有哪些重要变化。

(来源:CM Group)

铝合金一体化压铸“双雄”

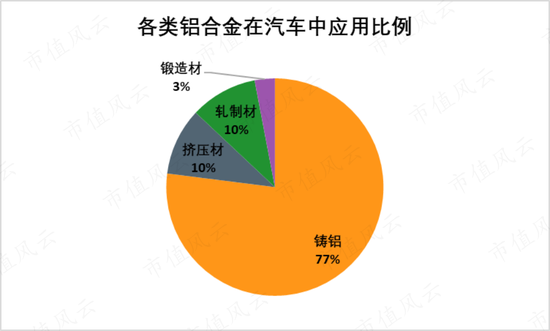

铝合金一体化压铸是汽车行业使用已久的成型工艺之一,核心在于用大尺寸的一体成型铸铝件,整体取代若干个连接部件。

目前,汽车用铝合金中,铸铝是应用最为广泛的铝材,占比达到77%。

(来源:《铝合金在新能源汽车工业的应用现状及展望》)

目前,国内的立中集团(300428.SZ,“立中”)与永茂泰(605208.SH)在一体化压铸铝合金领域布局较为深入,咱们就掰扯掰扯。

(一)立中集团:专精特新、打破免热处理合金技术封锁

目前,立中集团主营中间合金、再生铸造铝合金及铝合金车轮三大业务,各业务板块其均为细分市场龙头。

(来源:立中集团2021年报)

立中承担了国家“863”计划项目和国家国际科技合作项目、省级重大成果转化项目,是《铝中间合金(GB/T27677-2017)》国家标准、《铝合金线材》行业标准的主起草单位,2021年被评为国家级专精特新“小巨人”企业。

(来源:2022半年报)

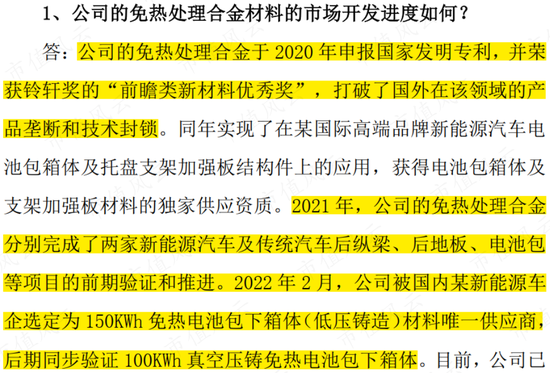

铸铝材料中,免热处理合金是一个技术含量较高、一度被国外封锁的合金材料。

高强、高韧、大型一体化压铸工艺,要求材料在抗拉强度、屈服强度、延伸率等方面具有良好且均衡的机械性能。

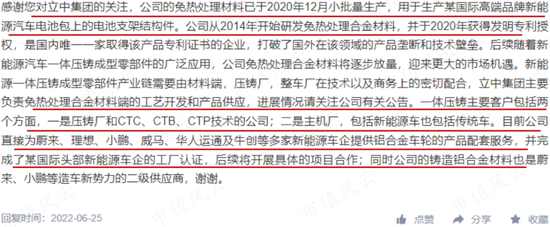

可以说缺乏免热处理合金材料,则高强、高韧、大型一体化压铸工艺就少了用武之地。立中披露,其于2020年为自主研发的免热处理合金申报了国家发明专利,打破了国外在该领域的产品垄断和技术封锁。

(来源:立中投资者关系活动记录表)

并且,立中的免热处理合金自2020年12月起初步实现市场应用,用于生产某新能源汽车电池包支架。

(来源:互动易)

在铸造铝合金材料、变形铝合金材料领域,立中拥有专利283件,其中发明专利53件。无论是专利积累,还是免热处理合金材料的市场应用,立中都表现出一副“信心满满、磨刀霍霍”的神态。

2022H1,立中营收占比最大的板块是铸造铝合金,占比为56%;铝合金车轮及中间铝合金的收入占比分别为33%及11%。

(来源:数据详实的“市值风云”APP)

值得一提的是,2020年以前立中的收入结构中占比最大的是铝合金车轮业务。

2020年立中由于合并新天津合金、新河北合金(均形成同一控制下企业合并),而后二者主营铸造铝合金,才使得铸铝合金业务成为立中的第一收入来源。

(来源:立中2020年报)

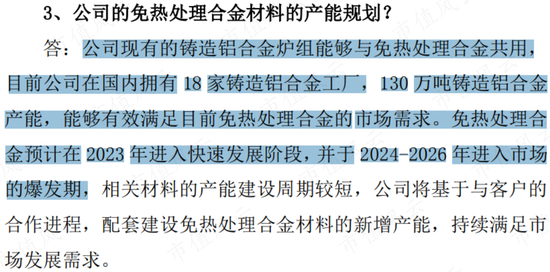

立中对一体化压铸铝合金与免热处理合金的下游需求寄予厚望,其目前拥有130万吨铸铝合金产能(可与免热合金公用)。

立中预计,一体化压铸铝合金行业将在2023年进入快速发展阶段,并于2024-2026年进入爆发期。

(来源:立中投资者关系活动记录表)

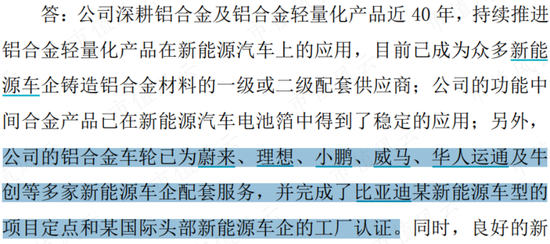

客户基础方面,立中的新能源整车客户包括“蔚小理”、威马、比亚迪(002594.SZ)等,不过目前主要完成了铝合金车轮产品导入,一体化压铸铝合金产品整体应该还处于市场推广阶段。

(二)永茂泰:向一体化压铸免热合金领域延伸

永茂泰以“铸造铝合金+汽车零部件”为主业,形成了上下游一体化的业务格局。

永茂泰以纯铝、废铝、硅、铜等为主要原材料,加工成各类铝合金锭和铝合金液,以及生产各类汽车用铝合金零部件。

2022H1,永茂泰的铝合金锭及铝合金液的收入占比合计为75%,汽车零部件业务收入占比为25%。

(来源:又帅又能打的“市值风云”APP)

永茂泰早在2012年就与上海交大共同研发高强韧压铸铝合金材料(属于免热处理材料),2020年该材料获得发明专利授权。

该材料生产产品用于大众汽车发动机油底壳,并且已大批量供货多年。

(来源:永茂泰投资者关系活动记录表)

此外,永茂泰研发的耐热耐磨铝合金材料(主要应用于汽车发动机活塞和刹车盘)与高弹性模量高塑性铝-硅系铸造合金材料(主要应用于汽车刹车卡钳),均已获得发明专利授权。

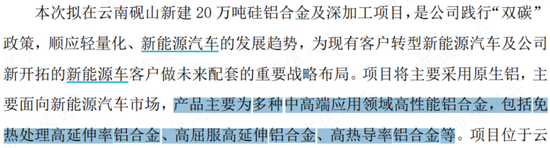

2022年7月,公司与云南省砚山县政府就投资建设年产20万吨硅铝合金及深加工项目签订《项目合作协议》,产品包括免热处理高延伸率铝合金、高屈服高延伸铝合金、高热导率铝合金等。

与立中集团相比,永茂泰拥有的专利数量较少。截至2022年6月30日,永茂泰及其控股子公司拥有有效授权专利共计110项,其中发明专利13项。

永茂泰的客户群体主要是上汽、一汽、大众、通用等传统燃油整车厂,市场上主流的新能源车企目前还在拓展当中。

(来源:永茂泰2022半年报)

主阵地还在传统行业

2018-2021年,永茂泰的营收由25亿元增至33亿元,CAGR为10%,收入端增速缓慢。2020年受合并新天津合金、新河北合金影响,立中的营收规模迅速增加,这导致其营收数据的横向可比性下降。

2021年,立中的铸铝合金板块实现收入118亿元,同比增长45%,该板块下游需求较为旺盛。受益于此,立中的整体营收同比增长了39%,达到186亿元。

(来源:立中2021年报)

2021年,永茂泰的营收结构中,汽车零部件业务实现收入约7亿元,同比增速为12%;铝合金业务实现收入约25亿元,同比增速为26%。

2022H1,立中实现收入101亿元,同比增长16%;永茂泰实现收入17亿元,同比增长15%。

作为对比,产品已应用于新能源车铝热传输材料的华峰铝业(601702.SH)上半年营收同比增长32%,这显然更符合新能源配套商的气质。

两家企业并未披露各自为新能源企业供货的具体相关数据。

结合两家企业在涉及新能源有关业务时一笔带过的口吻,风云君推测:立中与永茂泰的经营主阵地依然集中在传统行业,新能源相关的业务即使有也占比极小,故不足为外人道也。

而在利润端,2022H1,立中实现归母净利润2.8亿元,同比微增0.5%;若扣除股权激励摊销费用的归母净利润为3.2亿元,同比增长17%。

永茂泰则受成本高企与期货套期保值亏损,导致归母净利润为0.5亿元,同比下滑了59%。

(来源:永茂泰2022半年报)

盈利空间微薄,实打实的打工人

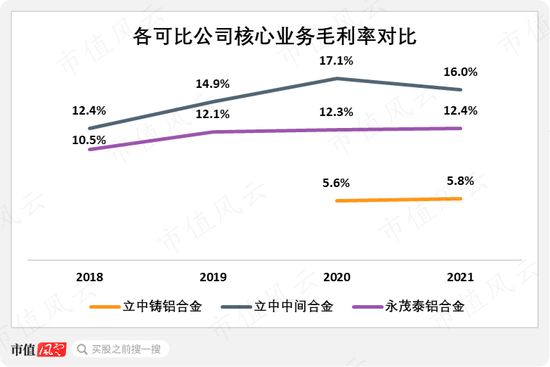

立中的中间合金业务毛利率,与永茂泰的铝合金业务毛利率较为接近:近4年都维持在10%-20%之间,2021年二者分别为16%及12.4%。

立中中间合金的各期毛利率较永茂泰铝高出的2-5个百分点,主要是立中中间合金板块里有部分高端晶粒细化剂、航空航天级特种中间合金产品,是这部分高端产品的“溢价”。

(来源:立中2022半年报)

值得注意的是,2020、2021两年,立中大力推进的铸铝合金业务毛利率却出奇得低,两年分别为5.6%及5.8%。

这样的盈利水平显然与立中宣扬的“高附加值”材料相悖,也侧面反映了其免热处理材料业务的影响甚微。

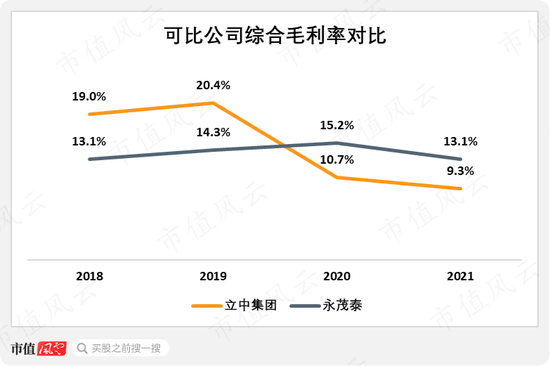

盈利水平极低的铸铝合金收入占比的迅速提高,一举将立中的综合毛利率由2019年的20.4%。拖低至2020年的10.7%,2021年为9.3%。

相对而言,永茂泰的综合毛利率较为稳定,2021年为13%。

两家企业的毛利率水平由其盈利模式决定。目前,二者依然实行“成本加成”定价模式,即在产品成本的基础上收取一定的加工费。

(来源:永茂泰2021年报)

(来源:立中2021年报)

受原材料货值较高及生产加工环节利润空间相对恒定的影响,铝加工企业的整体毛利率水平均较低。

由于立中与永茂泰的新能源配套业务还没有成果体现,所以目前这两家企业也没有摆脱这种盈利模式,进而资本市场对它们的定位可能还是一家“挣工费”的加工企业,而非新能源汽车配套企业。

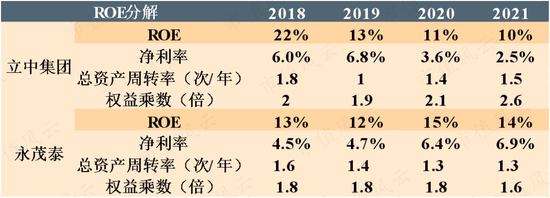

较低的盈利水平,往往要求企业只有保持高效的运行效率,才能达到较高的净资产回报水平。两家企业在这方面表现如何?

通过对ROE进行分解可以发现,立中的净利率、总资产周转率、权益乘数自2018年之后都逐渐转向负面,导致其ROE由22%降至2021年的10%,下降了12个百分点。

而永茂泰的净利率稳中有升,并且另外两个影响因素有升有降且幅度不大,使得其ROE基本保持稳定,2021年为14%。永茂泰的资产回报能力胜在平稳,表现好于立中。

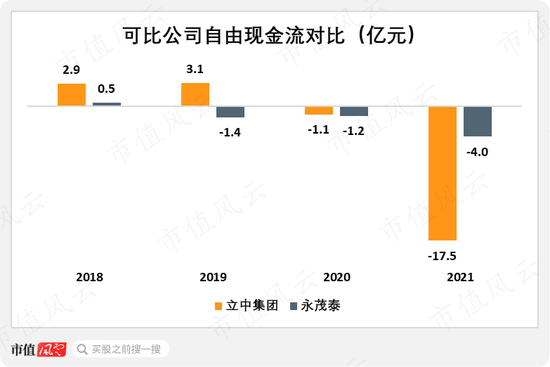

现金流方面,两家在经营性现金净流入规模有限的情况下,近两年都加大了资本开支,尤其是在铝合金新材料项目方面都投入不菲,导致两家企业皆无法沉淀自由现金流。

2021年立中与永茂泰的自由现金流分别为-17.5亿元及-4亿元,二者的股东回报能力也就无从谈起。

由于高强、高韧、大型一体化压铸要求材料具有优秀的机械素质,免热处理合金成为公认的“希望的田野”。

但目前以免热处理合金为代表的材料尚处于市场开发阶段,立中与永茂泰这两个行业先行者在这方面也是“雷声大雨点小”。

就目前的经营状态而言,两家企业的盈利模式依然实行“成本加成”模式,企业定位尚未完成从“加工企业”向“新能源配套企业”的转变。

所以,对业内纷纷看好的一体化压铸件的良好发展前景,实际效果还有待观察。

与文本知识相关的文章: